國投期貨化工首席龐春豔:PX估值依舊偏低⠧퉥œ€改善驅動

作者:國投期貨化工首席⠩˜娱”

新年伊始,期貨盤麵價格持續上漲,主力2505合約從去年底的6900元/噸的低位回升至7500元/噸,價格上漲600元/噸,漲幅8.7%。除了油價上漲之外,國內汽油價格走強,美韓芳烴價差回升都是PX價格上漲的因素,以上驅動均來自上遊能源市場,但下遊化工需求因春節因素持續走弱,因此PX估值維持在低位。展望新年度PX市場,上半年美國季節性調油需求增長及國內化工需求回升,市場供需有改善的預期,PX估值有望低位回升。

1、美國延續季節性進口需求格局

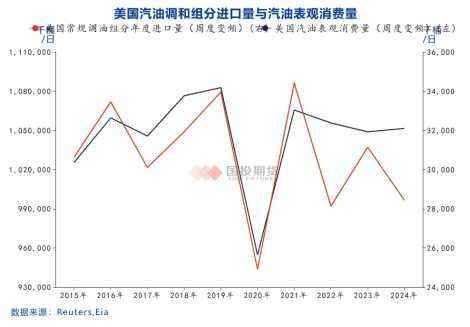

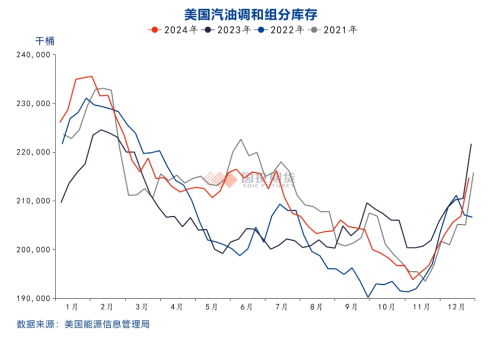

美國汽油裂差低位震蕩,對新年度調油需求影響偏利空;但往年的季節性呈現一季度中後期逐漸走強的格局,2024年高點出現在一季度,二季度後明顯回落。美國全年汽油產量小幅增長不足1%,其年度常規汽油調和組分進口量下滑超8%,8月份之後下滑明顯,與美國汽油裂差偏弱有直接關係,可以認為是汽油裂差由高位回歸過程中的階段性影響。從曆史走勢看,美國汽油調和組分的進口季節性特點明顯,且在汽油裂差處於低位時,其調油組分的進口具有剛性,與其國內夏季汽油調和組分供應短缺有關;而美國汽油調和組分的進口需求更多與汽油表觀消費量保持同步(2022年的大幅降低與俄烏衝突後歐洲的調油組分供應下滑有關)。

新年度汽油裂差重心有望繼續回落,較低的汽油反過來有望支撐美國汽油的消費。考慮到煉廠效益的回落帶來的美國國內煉廠開工率的下滑,其國內夏季汽油調和組分延續短缺局麵,維持季節性進口格局。

2、東北亞依舊是美國夏季調油組分重要的進口來源地

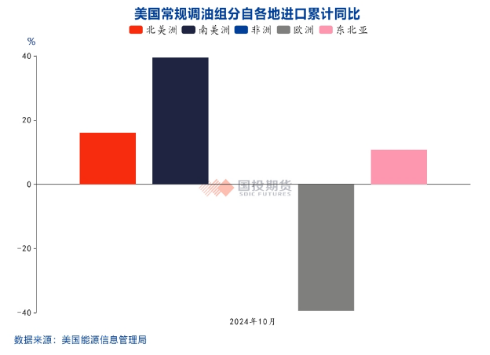

2022年之前,歐洲對美調油組分出口占比達到55%以上,東北亞占20%出頭;俄烏衝突之後,美國的調油組分進口格局發生了變化,隨著歐洲煉能的逐漸退出,其對美調油組分的出口持續萎縮,2024年1-10月占比降至37%附近,東北亞升至31%,另外自南北美洲的進口占比從17%擴大至30%。

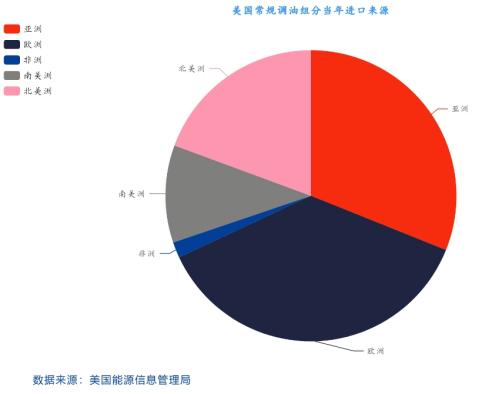

美國主要自亞洲的印度、日本、韓國、中國台灣、沙特及阿聯酋等地區或國家進口調油組分,其中自印度進口量最大,占以上國家或地區總量的45%,其次是韓國占比24%,沙特占比16%。其中,韓國是東北亞地區重要的芳烴輸出國,其對美芳烴類產品的季節性出口變化導致東北亞區域內芳烴市場階段性供需矛盾凸顯,也是近幾年亞洲芳烴季節性強弱特點凸顯的原因。

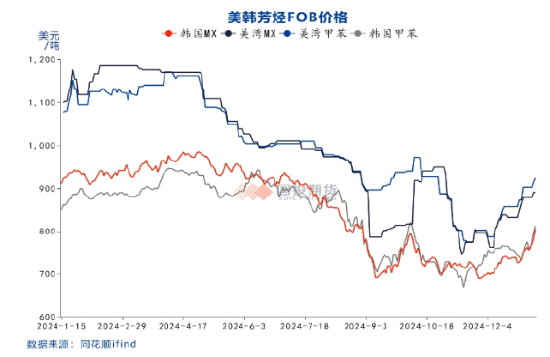

3、芳烴價格止跌回升

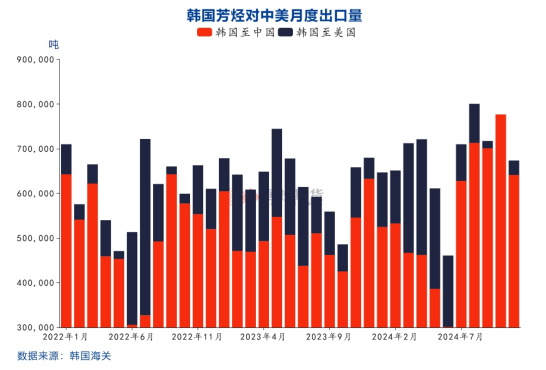

由於汽油裂差偏低,調油商對調油組分的備貨積極性也有所放緩,導致美國的汽油調和組分庫存偏低,直至2024年11月份才開始逐漸回升。隨後,美國芳烴價格持續上漲,美韓芳烴價差也從低位回升。自12月中旬就傳出亞洲貿易商準備向美國出口芳烴的消息,同時亞洲汽油價格走強,亞洲芳烴價格持續上漲。

甲苯和MX的區域價差升至最高140美元/噸後隨著亞洲地區芳烴價格的快速回升,區域價差小幅回落。韓國至美國的5000噸化學品船的海運費自150美元/噸小幅反彈,目前在160美元/噸附近,從當前的區域價差與海運費對比看,區域貿易缺乏利潤空間,但考慮到45天左右的運輸周期,未來美灣地區的芳烴價格隨著夏季汽油需求期的臨近有望維持偏強走勢,因此亞洲向美國的芳烴產品出口在一季度將逐漸增加,有利於改善亞洲地區芳烴持續疲弱的格局。

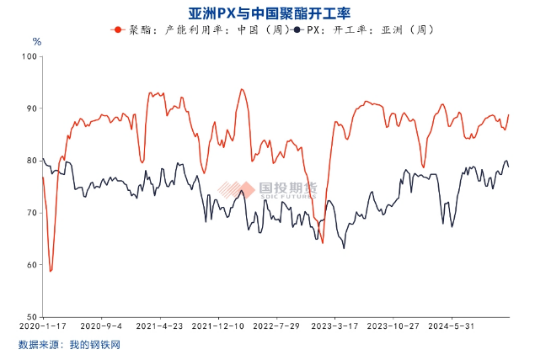

隨著甲苯和二甲苯價格的走強,二者的化工效益持續下滑,汽油價格的上漲意味著煉廠將更加傾向於將短流程原料留在汽油池中,最終表現為PX裝置停車和減產增加。印尼一套78萬噸裝置年初開始停車檢修,韓國SK310萬噸裝置、樂天50萬噸裝置、台化197萬噸裝置及威聯化學200萬噸裝置降負運行,廣東石化260萬噸裝置因故檢修,韓國GS40萬噸裝置停車檢修,亞洲PX裝置負荷從年初的79%以上降至75%以下。可見,汽油價格上漲對芳烴有直接拉動作用,間接利多PX。

4、PX估值依舊偏低,等待供需改善驅動

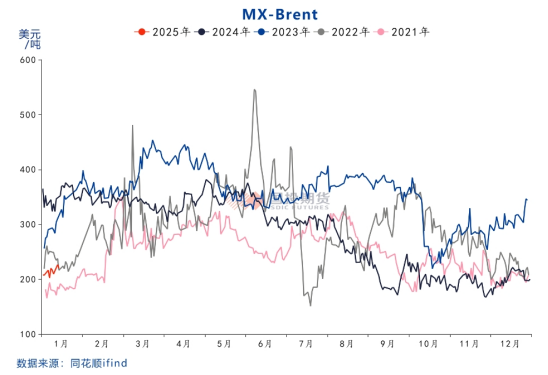

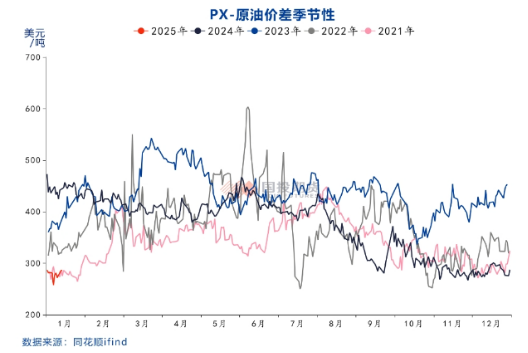

近期受到上遊價格上漲的推動,CFR中國台灣PX價格從820美元/噸附近的低位升至880美元/噸附近,PX相對石腦油價差從170美元/噸以下回到近200美元/噸,但依舊處於曆史低位,PX-Brent原油價差依舊在280美元/噸附近低位徘徊。新年度PX價格上漲主要驅動來自上遊原油,雖然亞洲地區供應有所收縮,但國內即將進入春節需求淡季,終端聚酯開工將明顯下滑,行業加工差維持低位運行,逸盛新材料360萬噸裝置12月底停車檢修,本周又宣布另外三套裝置的一季度檢修計劃,雖然新年度PTA依舊有新產能投產計劃,但考慮到低加工差下行業產能利用率可能有所下降,預期新年度PX的需求端驅動有限,行業估值的改善更多寄希望於上半年聚酯的旺季與PX供應收縮導致的供需季節性錯配。

目前PX行業估值處於低位,繼續下行空間有限,春節後隨著下遊需求的回升及亞洲裝置檢修增加,PX供需改善,估值有望修複。考慮到汽油裂差重心的持續走低,預期上半年由調油邏輯驅動的PX-Brent價差也有望從去年的400美元/噸-450美元/噸的區間適度下移。

相关阅读

- 1月10日創意信息跌5.15%,寶盈互聯網滬港深混合基金重倉該股

- 黃金消費迎來旺季,高金價使得消費者卻步

- 如何提升網站排名(8個實用技巧幫你快速提高SEO排名)

- 如何讓你的網站獲得更好的排名(網站SEO優化策略)

- 如何篩選有價值的進行網絡SEO優化?(集中關注目標群體,提高流量和轉化率)

- 北信瑞豐基金程敏:2025年端側AI加速落地,緊扣“三大主題”布局科技投資

- 太平洋安信農險:指定鄭凱為臨時負責人

- 印尼政府:若蘋果還不遵守本地投資規定,“製裁”或成最後手段

- 外鏈建設,這些你需要知道的!(為網站引流增強權威性——外鏈建設實踐)

- 揭開工業 AI Agent的神秘麵紗

- 外貿網站優化的幾個問題需注意(為外貿企業提供有效的SEO策略)

- 如何優化排名(SEO優化思路分享)

- 如何通過SEO優化推廣你的同行網站?(提升網站排名,吸引更多的流量和目標用戶)

- TD Cowen下調百事可樂目標價至160美元

- 網絡推廣的代碼優化(提高網站質量與流量,優化搜索引擎排名)

- 美債遭拋售!收益率或破5%

- 2025年開年,我碰到的三個“藥命”問題

- 玩轉網站權重,讓你的網站火起來!(掌握權重,讓你的網站更有價值)

- ST深天(000023)收到處罰決定書,股民索賠分析

- 花旗:予昆侖能源“買入”評級 目標價降至8.8港元

- 泰興SEO網站標題優化(泰興SEO排名提升技巧)

- 華融金租剛入中信即被執行!業績低穀還逢集團雙金租“互卷”

- 遷西seo技巧方案(遷西seo秘訣攻略)

- 2億元減少至7490萬元,拉卡拉“打骨折”清倉包頭農商銀行股份

- 為什麽選擇SEO作為網絡營銷推廣的主要方式?(揭秘SEO的優勢和必要性,提高網站排名,吸引更多客戶流量)

- 外鏈對SEO的必要性(探究外鏈的多重作用)

- 太平洋安信農險:指定鄭凱為臨時負責人

- 網絡推廣如何影響排名(掌握正確的網絡推廣方法,讓你的網站排名更上一層樓)

- 監管下發通知 建立預定利率與市場利率掛鉤及動態調整機製

- 抖音店鋪官方賬號可以換嗎(解讀抖音店鋪官方賬號更換規定)

- 約談開罰單後央行債市調控再加碼 暫停買入國債穩預期 預計一季度降準概率上升

- 提高網站排名(從百度SEO優化到超鏈接)

- AI眼鏡概念震蕩走低,國星光電跌停

- 探究外貿網站建設的不同風格(多元化的設計風格,不同行業的需求不同)

- 萬變不離其中的SEO基礎知識(掌握這些關鍵知識,你就能成為SEO高手)

- 如何提高網站在百度搜索引擎中的排名(探究百度SEO優化和推廣的實用方法)

- 美國就業數據公布前,英國富時100指數預計低開

- 網站優化的關鍵點(打造優秀的網站流量)

- 掌握百度SEO排名優化的5種方法(提升排名的6個技巧)

- 外貿網站優化的重要性(提升搜索引擎排名,增加業務轉化)

- 商務部:汽車以舊換新帶動銷售額超9200億元,超過3600萬名消費

- 如何優化排名提高網站流量(排名優化的實用技巧和策略)

- SEO文章更新的六大原則(提升網站排名,增加流量的有效方法)

- 外貿網站建設攻略(打造高質量的外貿網站)

- 網站布局的重要性(提高網站排名)

- ST天龍:公司正全力協助相關合作方推進營口新能源產業園項目

- 如何維護網絡推廣首頁?(掌握這些技巧,讓你的網站排名一直領先!)

- 誰是程一笑的“敵人”,誰是快手的“朋友”?

- 1月10日創意信息跌5.15%,寶盈互聯網滬港深混合基金重倉該股

- 融創中國收到中國信達(香港)資產管理對公司提出的清盤呈請

- 掌握SEO優化的10大策略(提高網站排名必備技巧)

- 如何用優化網站(網站優化技巧大揭秘)

- 山東慶雲農村商業銀行被罰25萬元:因未按規定履行客戶身份識別義務

- 大摩:予中國民航信息網絡“與大市同步”評級 目標價降至8.8港元

- 影響網站排名的因素及百度SEO提升排名的方法(提升排名輕鬆易行)

- 提升網站排名的關鍵技巧(百度seo優化的小知識和方法)

- SEO優化指南(讓你的網站獲得更多流量和曝光)

- 股權風險溢價有望均值回歸,流動性環境或將改善,聚焦A50ETF華寶(159596)類核心資產

- 資產荒下的“避風港”,紅利資產布局性價比越發提升,標普紅利ETF(562060)配置價值備受關注

- 1月10日宣亞國際跌5.02%,東證融匯成長優選混合A基金重倉該股

搜索

分类导航

最新文章

热门文章

随机文章

友情链接

- 巴黎埃菲尔铁塔被闪电击中 摄影师拍下震撼一幕

- 研发:一项研究有望成就新型柔性智能变色电池

- 六对新人在明代城门下举办“明制”婚礼

- 亚洲文明对话大会将于5月15日在北京开幕

- 司法所长骚扰女缓刑犯 官方:属实,停职并立案调查

- 行情:“独立走势”凸显韧性 A股行情支撑稳固

- 热心邮差!英一家猫跳起从门洞取包裹送到楼上(视频)

- 冻龄女神俞飞鸿身着BV更显知性与身材!

- 美国多家行业协会反对美政府对华加征关税

- 尼日利亚媒体:是时候彻底拥抱中国了

- 江西省加强高等学校本科教学管理

- 基金:永柏系兑付危机蔓延 私募股权拼单卖

- 投资东南亚电商 :巨头捷足先登,后者机会犹存

- 俄罗斯一棕熊偷猎人汽车后备箱野餐逃入森林

- 住酒店自备牙刷? 限用“六小件”靠谱吗

- 吕德文:涵养好农村这个“蓄水池”

- 维权一把好手!张馨予自曝现在私信全是网友求助

- 人脸识别机、无人机 新职业折射创新驱动热

- 多人银行卡莫名盗刷 警方:用ATM机前要做1个动作

- 孙俪晒抱娃照分享育儿经验 感慨成为母亲后的转变

- 王紫璇潮装出镜青春帅气 小恶魔眼妆甜美可爱

- 特朗普说中国经济不好 外交部:他们是中国经济主管部门?

- 研发:一项研究有望成就新型柔性智能变色电池

- 亚洲文明对话大会将于5月15日在北京开幕

- 美洲杯期间巴西推新举措 暴力球迷被禁止入境

- 步长制药销售费用是研发费用的近17倍 上交所发函质疑

- 何猷君发文承认将向奚梦瑶求婚:准备了一个多月

- 民营企业党组织书记培训示范班开班

- 北京大兴国际机场首迎四架真机

- 【亚洲文明对话大会】

- 中国驻西班牙大使探班武磊:刻苦训练,为国争光!

- 重庆将打造3000亿元超高清视频产业

- 宋微:国际合作理念到了新旧交接时刻

- 感知城市文化,推动经济发展:夜排档的“转正”之路

- 杨光斌:国家竞争的制胜之道是什么?

- 世界首富3236颗卫星计划掀资源争夺战

- 田文林:中东如何走出翻烙饼的循环

- 网信办清理涉黄低俗乱象:1.21万款违法违规APP下架

- 美新登月计划随名“月亮女神”

- 崔洪建:共建“一带一路”,欧洲想的有点多

- 治愈系!世界家庭日围观动物家庭有趣画面

- 吴秀波诉陈昱霖案最新进展!陈母:吴秀波给女儿泼脏水

- 韩国军方:朝鲜此前发射的不明飞行器或为两枚近程导弹

- 露肉季节倒计时,你准备好了吗?

- 俄罗斯一棕熊偷猎人汽车后备箱野餐逃入森林

- 马竞前锋格列兹曼赛季后离队 巴萨成最热门下家

- 没有火箭 我们可以靠这些怪招去太空旅行

- 莎普爱思业绩亏损转型遇挫

- 单仁平:中国国运要依靠自强而非美国的善意

- 文旅 | 潮旅游追捧中国文化

- https://www.emag.hu/search/南通金新美女约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,IyH

- https://www.emag.hu/search/南通秦灶美女约炮(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,a2sir

- https://www.emag.hu/search/南通滨江学生妹兼职(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,V1a

- https://www.emag.hu/search/南通先锋老师上课(小姐服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,es1fn

- https://www.emag.hu/search/南通五接镇美女约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,nlder

- https://www.emag.hu/search/南通石港镇美女约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,6Vj

- https://www.emag.hu/search/南通任港全套服务(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,U1L

- https://www.emag.hu/search/南通钟秀同城找老师(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/南通海门学生妹兼职(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/南通金沙小姐上们资源(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Fqh

- https://www.emag.hu/search/南通金沙小姐上门服务怎么找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/南通陈桥小姐联系方式哪里找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/南通兴东小姐上门服务联系方式(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,KYG

- https://www.emag.hu/search/南通石港镇小姐工作室怎么找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/南通金沙援交(小姐上门)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,DYm

- https://www.emag.hu/search/南通唐闸镇学生妹兼职(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/南通滨江洋酒(上门)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Mb8

- https://www.emag.hu/search/南通五接镇小姐品茶(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,0qytz

- https://www.emag.hu/search/南通三星镇同城(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,xbzz6

- https://www.emag.hu/search/南通新城桥同城找(小姐外卖)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/南通兴东小姐上门服务(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,gx1z1

- https://www.emag.hu/search/南通海门区附近大学生哪里找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ec199

- https://www.emag.hu/search/南通陈桥空乘外围(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jzf9i

- https://www.emag.hu/search/南通金沙学生妹兼职(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/南通海门区大学生援交(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jLF

- https://www.emag.hu/search/南通永兴小姐(小姐过夜服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/南通崇川区学生妹兼职(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,8e542

- https://www.emag.hu/search/南通和平桥全套服务(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/南通通州区小姐上门服务(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/南通三余镇哪里有小姐(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,edC

- https://www.emag.hu/search/南通先锋(大保健)上门服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,wrd

- https://www.emag.hu/search/南通学田小姐工作室怎么找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,muo4c

- https://www.emag.hu/search/南通悦来镇小姐(小姐过夜服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,biQ

- https://www.emag.hu/search/南通城东美女全套服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.emag.hu/search/南通通州区小姐约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,mj43w

- https://www.emag.hu/search/南通川姜镇小姐上们资源(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,h5swm

- https://www.tiktok.com/search/user?q=南通石港镇小姐上门服务联系方式(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,e35

- https://www.tiktok.com/search/user?q=南通石港镇小姐上门服务联系方式(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tiktok.com/search/user?q=南通三星镇援交(小姐上门)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,w3mvq

- https://www.douyin.com/search/南通陈桥洋马资源哪里找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.douyin.com/search/南通三余镇(探花资源)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,e831w

- https://www.douyin.com/search/南通三余镇学生妹约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Sb6

- https://www.reddit.com/search/?q=南通五接镇夜店小姐外围(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jSA

- https://www.reddit.com/search/?q=南通东社镇美女约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ikchl

- https://www.reddit.com/search/?q=南通通州区小姐品茶(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://photos.google.com/search/南通滨江小姐上门服务联系方式(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,tSf

- https://www.google.com/maps/search/南通东社镇(探花资源)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://news.google.com/search?q=南通五接镇同城找老师(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://contacts.google.com/search/南通刘桥镇学生妹约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.blog.google/search/?query=南通城东洋马资源哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,VJS

- https://play.google.com/store/search?q=南通常乐镇小姐约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://store.google.com/kr/search?q=&hl=ko南通海门按摩小姐(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,PNT

- https://www.google.com/search?udm=36&q=南通川姜镇外围兼职(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,pm45e

- https://developers.google.com/s/results?q=南通金新小姐品茶(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,C0s

- https://drive.google.com/drive/search?q=南通狼山镇大学生援交(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,dnwi7

- https://contacts.google.com/search/南通十总镇小姐(小姐过夜服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,1Lm

- https://www.blog.google/search/?query=南通金新空乘外围(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,riwna

- https://drive.google.com/drive/search?q=南通文峰洋马资源哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://photos.google.com/search/南通陈桥(酒店上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,psaef

- https://chromewebstore.google.com/search/南通观音山哪里有小姐(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://translate.google.com/?sl=auto&tl=zh-CN&text=南通文峰(探花资源)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!&op=translate

- https://www.google.com/maps/search/南通五接镇同城找老师(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ujqon

- https://news.google.com/search?q=南通通州区小姐工作室怎么找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,stbvd

- https://www.google.com/search?udm=36&q=南通城东小姐联系方式哪里找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,epxj7

- https://docs.google.com/document/u/0/?q=南通东社镇(探花资源)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,nX6

- https://developers.google.com/s/results?q=南通通州区外围工作室(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,0mkqc

- https://trends.google.com.hk/trends/explore?q=南通十总镇大学生包养资源(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://translate.google.com/?sl=auto&tl=zh-CN&text=南通海门附近大学生哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,9qpwb&op=translate

- https://trends.google.com/trends/explore?geo=HK&q=南通城东洋马资源哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://docs.google.com/spreadsheets/u/0/?q=南通狼山镇按摩小姐(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.google.com/search?udm=36&q=南通三厂同城约炮(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,2cgni

- https://developers.google.com/s/results?q=南通城东同城找老师(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://contacts.google.com/search/南通金新外围兼职(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,f9eoz

- https://docs.google.com/spreadsheets/u/0/?q=南通东社镇洋马资源哪里找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,aMs

- https://www.google.com/maps/search/南通秦灶小姐上门服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,H4E

- https://chromewebstore.google.com/search/南通狼山镇美女约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,qx5

- https://sites.google.com/?q=南通虹桥外围兼职(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,pods1

- https://store.google.com/be/search?q=南通五接镇援交(小姐上门)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,LXE&hl=nl

- https://sites.google.com/?q=南通幸福老师上课(小姐服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.google.com/search?udm=36&q=南通学田附近大学生哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jl4ul

- https://translate.google.com/?sl=auto&tl=zh-CN&text=南通二甲镇同城约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,8Uk&op=translate

- https://store.google.com/fi/search?q=南通和平桥美女上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!uq3&hl=fi

- https://chromewebstore.google.com/search/南通兴仁镇空乘外围(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,stc1k

- https://docs.google.com/document/u/0/?q=南通任港美女上门服务(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,x6fz7

- https://store.google.com/be/search?q=&hl=nl南通二甲镇外围工作室(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,VK9

- https://support.google.com/websearch/search?q=南通唐闸镇小姐上门服务联系方式(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://news.google.com/search?q=南通常乐镇援交(小姐上门)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,LTt

- https://store.google.com/sg/search?q=南通先锋按摩小姐(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!SwQ&hl=en-GB

- https://docs.google.com/document/u/0/?q=南通和平桥附近大学生哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://docs.google.com/spreadsheets/u/0/?q=南通三星镇援交(小姐上门)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,r8jeo

- https://store.google.com/fi/search?q=&hl=fi南通东社镇美女全套服务(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,44r

- https://play.google.com/store/search?q=南通张芝山镇夜店小姐外围(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,lrA&c=apps

- https://support.google.com/chrome/a/search?q=南通学田小姐(小姐过夜服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://store.google.com/se/search?q=&hl=sv南通海门小姐上门服务联系方式(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,zl7

- https://store.google.com/mx/search?q=&hl=es-419南通金新援交(小姐上门)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,vWi

- https://support.google.com/websearch/search?q=南通三厂外围老师上课怎么找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,npcnx

- https://trends.google.com/trends/explore?q=南通三余镇小姐上们资源(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,hzj

- https://store.google.com/sg/search?q=南通金沙小姐联系方式哪里找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,vOx

- https://support.google.com/websearch/search?q=南通通州区小姐外卖(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,mEW

- https://play.google.com/store/search?q=南通任港夜店小姐外围(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,pu76h&c=apps

- https://sites.google.com/?q=南通滨江同城找老师(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,1HG

- https://drive.google.com/drive/search?q=南通平潮镇(酒店上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,opF

- https://podcasts.google.com/search/南通崇川区同城找(小姐外卖)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://photos.google.com/search/南通学田同城找(小姐外卖)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://store.google.com/mx/search?q=南通观音山学生妹约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!PD0&hl=es-419

- https://play.google.com/store/search?q=南通学田美女上门服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!&c=apps

- https://www.xvideos.com/tags/南通滨江小姐外卖(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jtpfz

- https://www.xvideos.com/tags/南通兴东小姐(小姐过夜服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.xvideos.com/tags/南通和平桥哪里有小姐(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,nrQ

- https://rou.video/search?q=南通三星镇学生妹约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,HOY

- https://rou.video/t/南通石港镇(探花资源)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/t/南通城东美女全套服务(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ypetu?order=viewCount

- https://rou.video/search?q=南通金新同城约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ear9w

- https://rou.video/t/南通幸福外围老师上课怎么找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/t/南通西亭镇(大保健)上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/t/南通滨江同城(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,x3m?order=viewCount

- https://rou.video/t/南通三余镇附近大学生哪里找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Gqn?order=viewCount

- https://rou.video/search?q=南通幸福学生妹约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/t/南通三厂大学生援交(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,mvz7e?order=viewCount

- https://rou.video/search?q=南通东社镇同城找(小姐外卖)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,2w8ga

- https://rou.video/search?q=南通和平桥老师上课(小姐服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/search?q=南通虹桥同城(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ybF

- https://rou.video/search?q=南通崇川区小姐品茶(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,1ycfj

- https://rou.video/t/南通张芝山镇学生妹约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/search?q=南通永兴小姐工作室怎么找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,re6ei

- https://rou.video/search?q=南通常乐镇小姐(小姐过夜服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,1rzmv

- https://rou.video/search?q=南通狼山镇小姐(小姐过夜服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/t/南通先锋附近大学生哪里找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/search?q=南通学田小姐上门服务联系方式(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,8nb5s

- https://rou.video/search?q=南通通州区小姐上门服务怎么找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,xlm

- https://rou.video/t/南通通州区空乘外围(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,6Q6?order=viewCount

- https://rou.video/t/南通通州区学生妹兼职(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,svg?order=viewCount

- https://rou.video/search?q=南通狼山镇小姐上门服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Nn7

- https://rou.video/t/南通三厂小姐约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,gsduk?order=viewCount

- https://rou.video/t/南通永兴洋马资源哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,hMz?order=viewCount

- https://rou.video/search?q=南通钟秀小姐品茶(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/t/南通永兴学生妹兼职(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,bI1?order=viewCount

- https://rou.video/search?q=南通石港镇夜店小姐外围(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,wRB

- https://rou.video/search?q=南通幸福大学生援交(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kGS

- https://rou.video/search?q=南通悦来镇美女上门服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/t/南通永兴(探花资源)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,nryqz?order=viewCount

- https://rou.video/t/南通海门区学生妹兼职(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,aL2?order=viewCount

- https://rou.video/t/南通金新美女约炮(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Tjn?order=viewCount

- https://rou.video/search?q=南通张芝山镇美女全套服务(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,o5bgg

- https://rou.video/search?q=南通三余镇同城找老师(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,L8t

- https://rou.video/t/南通新城桥小姐上门服务怎么找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,iiA?order=viewCount

- https://rou.video/search?q=南通三星镇小姐品茶(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jUJ

- https://rou.video/search?q=南通悦来镇按摩小姐(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/t/南通刘桥镇按摩小姐(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,xlyax?order=viewCount

- https://rou.video/search?q=南通任港援交(小姐上门)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kcu

- https://rou.video/search?q=南通秦灶外围兼职(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,bobv2

- https://rou.video/search?q=南通幸福外围工作室(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,szF

- https://rou.video/t/南通唐闸镇美女约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/search?q=南通三余镇小姐约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,lNG

- https://rou.video/t/南通虹桥洋酒(上门)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,3b92z?order=viewCount

- https://rou.video/search?q=南通石港镇同城约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,hg16o

- https://rou.video/search?q=南通滨江(大保健)上门服务(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,l631m

- https://rou.video/search?q=南通兴仁镇附近大学生哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/t/南通海门美女约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Wga?order=viewCount

- https://rou.video/t/南通平潮镇附近大学生哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,haq97?order=viewCount

- https://rou.video/t/南通海门区同城(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/search?q=南通崇川区小姐外卖(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,6ow3c

- https://rou.video/search?q=南通二甲镇外围工作室(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/search?q=南通先锋哪里有小姐(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/search?q=南通文峰外围老师上课怎么找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/t/南通陈桥同城找(小姐外卖)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/t/南通三星镇(酒店上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,cojb4?order=viewCount

- https://rou.video/t/南通兴仁镇洋酒(上门)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,at7ft?order=viewCount

- https://rou.video/t/南通文峰小姐上们资源(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jkai5?order=viewCount

- https://rou.video/search?q=南通秦灶同城找老师(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/t/南通陈桥美女上门服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/t/南通先锋全套服务(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/t/南通张芝山镇同城约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jdfaz?order=viewCount

- https://rou.video/t/南通崇川区学生妹约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/t/南通滨江小姐联系方式哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,BI9?order=viewCount

- https://x.com/jobs/?q=南通张芝山镇小姐上们资源(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,4yx7f

- https://x.com/jobs/?q=南通唐闸镇小姐联系方式哪里找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://x.com/search?q=南通城东美女约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ny2lh&f=live

- https://x.com/search?q=南通石港镇(探花资源)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ev7r6&f=user

- https://x.com/search?q=南通兴仁镇老师上课(小姐服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!&f=live

- https://x.com/search?q=南通钟秀同城找老师(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,go4&f=list

- https://x.com/search?q=南通观音山(酒店上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!&src=typed_query

- https://x.com/search?q=南通川姜镇小姐外卖(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,1bjmv

- https://x.com/search?q=南通三余镇学生妹兼职(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!&f=list

- https://x.com/search?q=南通虹桥大学生包养资源(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kck5w&f=list

- https://x.com/search?q=南通学田小姐工作室怎么找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!&f=media

- https://x.com/search?q=南通海门区大学生援交(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://x.com/search?q=南通兴仁镇学生妹约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,mE1&src=typed_query

- https://x.com/search?q=南通金沙学生妹约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!&f=user

- https://x.com/jobs/?q=南通钟秀小姐(小姐过夜服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,eio

- https://x.com/search?q=南通二甲镇附近大学生哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kGP&f=media

- https://x.com/search?q=南通幸福大学生包养资源(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,6B8

- https://x.com/search?q=南通石港镇(大保健)上门服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,354lb&f=media

- https://x.com/search?q=南通海门区外围老师上课怎么找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,EUs&f=live

- https://x.com/search?q=南通西亭镇同城约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,zmE&f=user

- https://x.com/search?q=南通幸福(大保健)上门服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,u9o5d&src=typed_query

- https://m.facebook.com/watch/explore/南通观音山大学生援交(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,pm00a

- https://www.facebook.com/watch/explore/南通崇川区(探花资源)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/public/南通陈桥小姐约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/watch/explore/南通钟秀附近大学生哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!