四川國企川發龍蟒擬控股天寶公司,飼料添加劑龍頭IPO未果,去年虧了2億

天寶公司2024年的巨虧,係對二氫鈣生產線、其他資產合計計提減值2.74億元所致。

2月25日晚間,四川國企(002312.SZ)公告稱,為進一步提升公司在磷酸鈣鹽飼料添加劑行業的市場競爭力,公司全資子公司南漳龍蟒磷製品有限責任公司(以下簡稱“南漳龍蟒”)擬通過股權收購方式控股天寶動物營養科技股份有限公司(以下簡稱“天寶公司”)。

公告顯示,本次川發龍蟒擬以4.32億元收購周榮超、周呂差、周榮敏等合計持有的天寶公司60%股份。交易完成後,公司將間接持有天寶公司60%股份,天寶公司將納入公司的合並報表範圍。

天寶公司係國內磷酸鈣鹽飼料添加劑行業頭部企業,主要從事磷酸鈣鹽飼料添加劑產品的研究、生產及銷售,主營業務產品主要為飼料添加劑磷酸氫鈣(DCP)、磷酸氫鈣III型(MDCP、即磷酸一二鈣)和磷酸二氫鈣(MCP)。

根據招股書,截至2023年7月,天寶公司具備主營業務產品45萬噸/年DCP產能和25萬噸/年MCP產能(含MDCP),以及生產過程中所需的中間品30萬噸/年磷酸產能(含7.5萬噸/年淨化磷酸)、50萬噸/年硫精砂製酸產能、20萬噸/年活性氧化鈣產能。

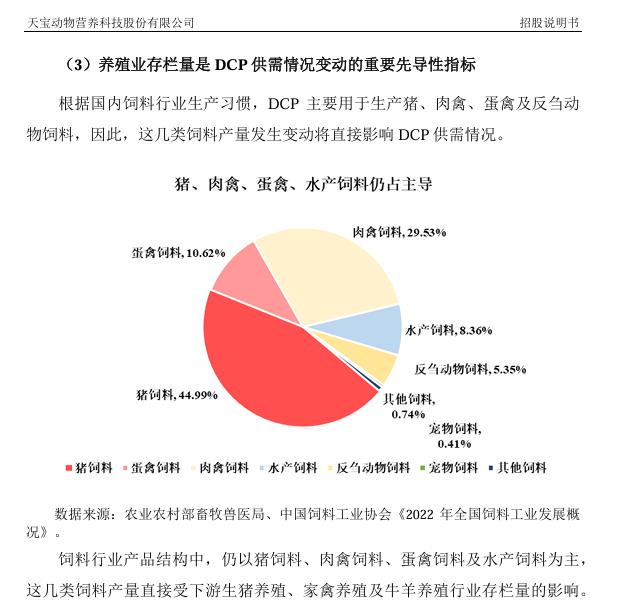

根據國內飼料行業生產習慣,DCP主要用於生產豬、肉禽、蛋禽及反芻動物飼料。根據2022年全國飼料工業發展概況》,在飼料行業產品結構中,豬飼料占比44.99%,該產量對DCP有一定影響。

圖片來源:天寶動物營養科技股份有限公司招股說明書

圖片來源:天寶動物營養科技股份有限公司招股說明書自2019年四季度起,生豬行業一改非洲豬瘟期間存欄量快速下降的情況,存欄量進入增長階段,天寶公司營收也因磷酸鈣鹽飼料添加劑需求增長而水漲船高。

從招股書中的財務狀況來看,自2020年至2022年,天寶公司營收和淨利潤雙增,其中扣非歸母淨利潤從2239.95萬元增至12101.99萬元,兩年暴漲440.28%;主營業務毛利率更是從11.22%漲至20.24%。從細分產品來看,磷酸鈣鹽飼料添加劑產品營收從2020年的8.46億元增至2022年的12.92億元,期間每年貢獻八成以上的營收,可謂是天寶公司的“頂梁柱”。

與此同時,天寶公司也成為、嘉吉集團、、正大集團、、雙胞胎集團、、等多家飼料集團的核心供應商。

業績亮眼,也讓天寶公司萌生IPO的心思。其在2023年3月衝擊IPO,欲募集7.03億元用於飼料級磷酸鹽轉型升級配套製酸及餘熱綜合利用項目、研發中心項目以及補充流動資金。

然而僅僅持續8個月,天寶公司便撤回發行上市申請文件,終止IPO。伴隨終止IPO而來的,是天寶公司業績下滑。

隨著豬周期磨底持續,生豬行業能繁母豬產能去化加速,天寶公司的業績也緊隨大落,2023年及2024年,天寶公司淨利潤分別為3174.60萬元、-19961.77萬元,同比分別下滑73.60%、728.80%。

對於天寶公司2024年度虧損,公告解釋稱,係對二氫鈣生產線、其他資產合計計提減值2.74億元所致,剔除前述影響後,2024年度天寶公司整體經營淨利潤3836.11萬元。“收購完成後,公司將根據市場情況發揮存量產能作用。”川發龍蟒表示。

關於二氫鈣生產線計提減值的具體原因,時代財經致電川發龍蟒和天寶公司,截至發稿,暫未獲得回複。

“磷酸二氫鈣近兩年價格整體呈現先降後震蕩偏強的趨勢,主要受到成本端的驅動,在供需調節過程中,2024年價格開始短暫性的脫離成本壓製。”分析師史高燕在接受時代財經采訪時表示,具體來說,兩年內價格低點位於2023年7月,市場均價達3125元/噸,主要是由於原料硫酸價格下行,成本支撐無力的同時,下遊需求提振無力,持續拉低價格;兩年內價格高點位於2024年12月,市場均價達4183元/噸,主要是由於廠家控製庫存低位來調節供需關係,使需求淡季下價格依舊堅挺。

“考慮到原料成本走勢與場內供需關係,目前磷酸二氫鈣仍處於上行階段,但受到相關品磷酸一二鈣和磷酸氫鈣價格走勢的製約,整體上行幅度相對有限。”史高燕稱。

對於磷酸鈣鹽飼料添加劑未來價格趨勢,隆眾資訊磷酸二氫鈣行業分析師張銘澤表示,從短期來看,原料端硫酸上漲幅度較大,原料成本支撐,廠家庫存低位,下遊處於剛需補庫階段,生產廠家提價,預計近期價格會處於偏強;從長期來看,由於磷礦資源稀缺性加劇,政策淘汰落後產能推高行業集中度,價格將震蕩上行。

史高燕預計,磷酸氫鈣價格未來三年整體預計呈現震蕩偏弱的走勢,而2025年行業在開門紅的情況下,年內價格高點或位於3-4月份,價格低點位於7-8月份,預計全年磷酸氫鈣價格均價2721元/噸,同比上漲3.62%,環比漲幅縮窄5.19個百分點。

那麽此時選擇收購磷酸鈣鹽飼料添加劑企業是否為良機?

史高燕表示,從產能來看,行業內仍舊處於產能過剩階段,個別企業常年未開工或維持低開工負荷,該行業處於紅海階段;從行業格局來看,行業內產能集中度呈現增強趨勢;從成本製約來看,磷酸氫鈣主要原料(磷礦石、硫酸)成本近些年均處於高位狀態,壓縮企業的利潤空間,行業內擁有氫鈣布局的企業大都自有原料資源或其他企業優勢,同時未來磷石膏處理成本的增加,又將是企業需要麵臨的一大難題,會削弱利潤水平。

“2023~2024年是布局期,優先選擇磷礦自給率高、環保合規、布局海外市場的標的。”張銘澤對時代財經表示,磷酸鈣鹽行業短期價格趨穩,長期看漲,當前收購需聚焦資源掌控力與政策適應性,謹慎篩選標的。